![]()

Kinder

Autor: Bodoconsult EDV-Dienstleistungen GmbH Robert Leisner

Die spannende Frage für Eltern:

Wie legt man am besten das Geld seiner Kinder an?

Risikohinweis

Die auf dieser Webseite gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie ersetzt in keinem Fall eine anlegerspezifische Beratung. Diese Webseite gibt ausschließlich die Meinung des Autors wieder.

Die Bodoconsult EDV-Dienstleistungen GmbH, der Autor dieser Seite - Robert Leisner - sowie zitierte Quellen haften nicht für etwaige Verluste, die aufgrund der Umsetzung ihrer Gedanken und Ideen entstehen.

Alle Marken und Warenzeichen sind Eigentum ihrer jeweiligen Eigentümer.

Vorüberlegungen

Die Frage nach einer geeigneten Geldanlage für Kinder stellt sich für viele Eltern. Bevor man das Geld der Kinder tatsächlich anlegt, sollte man sich jedoch ein paar Dinge klar machen:

- Als Treuhänder des Vermögens der Kinder unterliegt man besonderen rechtlichen aber auch moralischen Pflichten. Einerseits soll das Vermögen der Kinder nominell geschützt sein, also keine Verluste ertragen müssen. Andererseits muss zum Schutz vor Inflation auch eine gewisse Rendite erwirtschaftet werden. Zwischen diesen beiden Punkten besteht ein Zielkonflikt, den jeder auf seine Weise lösen muss. Wir haben ihn eher zugunsten einer kontrollierten Renditeerwirtschaftung (d.h. einer höheren Aktienquote) gelöst.

- Wie lang ist der Zeithorizont für die Geldanlage der Kinder? Je länger der Anlagehorizont, desto größer tendenziell die Risikotragfähigkeit. Wir gehen davon aus, dass unsere Kinder das Geld frühestens mit 18 Jahren nutzen werden. Daher nehmen wir als Anlagehorizont mehr als 15 Jahre an und können damit auch eine höhere Aktienquote vertreten.

- Die Handhabung der Geldanlagen soll aus Sicht der Eltern möglichst komfortabel sein, d.h. es sollen z.B. keine ständigen Eingriffe nötig sein. Wir planen das Portfolio so, dass abgesehen von gelegentlichen Käufen infolge von privaten Geldzuflüssen oder Wertpapiererträgen keine weiteren Aktionen notwendig sind.

Bankprodukte für Kinder

Was sind denn nun geeignete Anlageprodukte für Kinder? Die Antwort seitens der Bank auf diese Frage ist oft ein Bündel aus Kapitallebensversicherungen, Bausparern und ähnlichen sehr kostenintensiven und damit wenig renditeträchtigen Produkten. Diese Produkte sind nach unserer Meinung wenig transparent, d.h. es werden bei weitem nicht alle anfallenden Kosten offengelegt. Bedingt durch die Konstruktion der Produkte können für den Käufer kaum nachvollziehbare Kostenbestandteile in das Produkt eingebaut werden. Bei Bausparern kann kaum ein Käufer wirklich beurteilen, ob das vergünstigte Darlehen wirklich so günstig ist. Bei Versicherungen und Bausparprodukten sollte man von einmaligen Kosten von 10 - 20% ausgehen und zusätzlich jährlichen Kosten von 1 bis 3 Prozent.

Bei Kapitallebensversicherungen und Bausparern trägt man aus unserer Sicht ein zu hohes Risiko im Verhältnis zur zu erwartenden Rendite. Als verantwortungsvolle Eltern kann man unserer Meinung nach die meisten dieser Produkte eigentlich nur ablehnen. Die Frage bleibt: wie macht man es selber besser? Dazu mehr im Folgenden.

Aufbau eines Wertpapierportfolios für Kinder

Vorbereitende Maßnahmen

Wir haben als vorbereitende Maßnahmen zunächst bei der Bank ein Girokonto eingerichtet, über das die Kinder erst mit dem 18 . Lebensjahr voll verfügen können. Nach Möglichkeit sollte dieses Girokonto verzinst werden.

Dazu haben wir dann ein Wertpapierdepot bei der Bank eingerichtet. Dazu haben wir alle notwendigen Formulare unterzeichnet, damit wir selbständig und ohne Beratung der Bank auf diesem Depot Wertpapiere (online) kaufen können. Die Erträge aus den Wertpapieren werden entweder dem verzinsten Girokonto gutgeschrieben oder ansonsten auf ein separates Wertpapierverrechnungskonto mit Verzinsung gutgeschrieben.

Portfolioaufteilung (Vermögensstrukturierung, Asset Allocation)

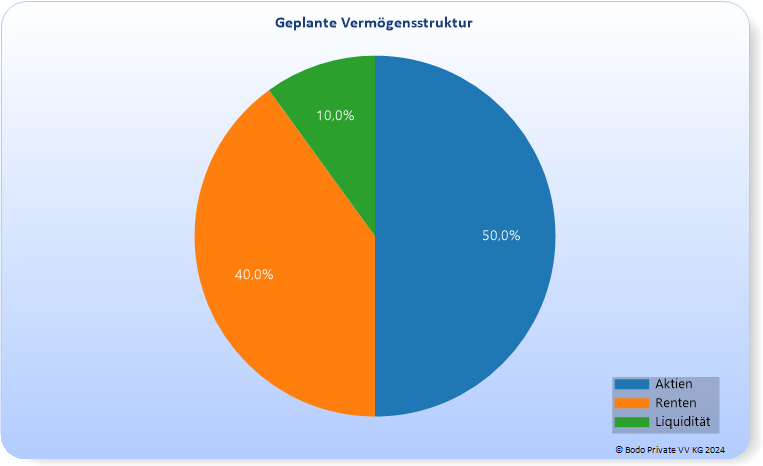

Die konkrete Aufteilung des Portfolios können Sie am besten der Datei Asset Allocation Kinder.xlsx entnehmen. Nehmen Sie vor dem Kauf von Wertpapieren eine für Ihre Verhältnisse passende Aufteilung vor und dokumentieren Sie diese. Sie wird Ihnen immer wieder als Anhaltspunkt dienen. Sie sollte stets in etwa eingehalten werden.

Kriterien für die Wertpapierauswahl

Auf der Suche nach geeigenten Wertpapieren für die Kinder sollte man sich zunächst einmal gewisse Kriterien setzen für deren Bewertung. Wir suchen die Wertpapiere, die wir unseren Kindern ins Depot legen wollen, nach folgenden Kriterien aus:

- Angemessenes Risiko-Rendite-Profil

- Niedrige laufende Kosten

- Ausreichende Streuung (Diversifikation) der Risiken

- Kein Einzeltitelrisiko (d.h. wir kaufen keine einzelnen Aktien oder Anleihen)

- Nur Anlagen in Fonds sind zulässig: Konkurs der Bank darf keine Gefährung darstellen. Da Fonds ein sog. Sondervermögen darstellen, welches nicht der Bank gehört, werden sie im Konkursfall auch nicht der Bank zugerechnet.

- Keine Anlage in sog. Zertifikate, da diese rechtlich Anleihen darstellen und besonders intransparent und damit potentiell gefährlich sind

Sinnvolle Mindestbeträge für den Kauf jedes dieser Wertpapiere liegen - abhängig von den Bankkonditionen - bei 1.000 bis 5.000 EUR (wegen der sonst relativ zu hohen Transaktionskosten). Je nach Bank kann es auch möglich sein, diese Wertpapiere im Rahmen eines Sparplans zu besparen. Dabei sollten Sie aber auf die dafür anfallenden Kosten achten, die doch recht hoch sein können.

Anlageklasse Renten - Staatsanleihen

Normalerweise gehören in jedes Portfolio Staatsanleihen als Basisinvestment. Aufgrund der aktuellen Situation (Stand: Oktober 2017) politisch manipulierter Zinsen (sog. finanzielle Repression) ist es fraglich, ob Staatsanleihen im Portfolio von Kindern aktuell sinnvoll sind. Manche betrachten aktuell Staatsanleihen auch als zinsloses Risiko.

Folgendes Wertpapier erachten wir grundsätzlich als interessant, um die Anlageklasse Renten konservativ abzubilden:

- iShares eb.rexx® Government Germany (WKN: 628946; ISIN: DE0006289465)

Anlageklasse Renten: Pfandbriefe

Pfandbriefe sind mit realen Gegenständen - meist Immobilien - abgesicherte Anleihen von privaten oder halbstaatlichen Emittenten. In der aktuellen Situation (Stand: Oktober 2017) bevorzugen wir statt Staatsanleihen Pfandbriefe.

Folgendes Wertpapier erachten wir grundsätzlich als interessant, um die Anlageklasse Renten etwas weniger konservativ abzubilden:

- iShares Pfandbriefe UCITS ETF (WKN: 263526; ISIN: DE0002635265)

Anlageklasse Aktien: Europäische Aktien

Um das Portfolio einfach zu halten und trotzdem eine ausreichende Streuung zu haben, setzen wir auf einen möglichst marktbreiten Indexfonds für europäische Aktien. Geeignete Indizies sind die eher nur Profis bekannten Indizes STOXX 600 oder MSCI Europe, die jeweils etwa 600 Aktien umfassen.

Folgendes Wertpapier erachten wir grundsätzlich als interessant, um die Anlageklasse Aktien abzubilden:

- iShares STOXX Europe 600 (WKN: 263530; ISIN: DE0002635307)

Eine einfache Alternative für Bequeme

Wer sich nicht um die Details kümmern möchte, sei auf den Fonds „AReRo„ verwiesen ( www.arero.de). Dieser Fonds bildet sehr kostengünstig ein weltweites Portfolio aus Aktien, Renten und Rohstoffen ab, welches weitgehend den oben genannten Grundsätzen entspricht.

www.arero.de). Dieser Fonds bildet sehr kostengünstig ein weltweites Portfolio aus Aktien, Renten und Rohstoffen ab, welches weitgehend den oben genannten Grundsätzen entspricht.

Das Risikoprofil des Fonds entspricht etwa dem eines risikobewussten Anlegers. Wer ein geringeres Risiko haben möchte, hält im freien Vermögen einfach mehr Liquidität in Form von Tagesgeldern, Festgeldern oder ähnlichem.

Nächstes Thema

Nächstes Thema

Die Excel-Tabelle Asset_Allocation.xlsx zeigt die von uns für unsere Kinder geplante Verteilung der Anlageklassen und eine Abschätzung der daraus resultierenden zu erwartenden Rendite und des dabei zu tragenden Risikos. Dabei handelt es sich um keine exakte Renditeprognose sondern es sollen lediglich die Dimensionen erkennen herausgearbeitet werden.