![]()

Immobilien

Autor: Bodoconsult EDV-Dienstleistungen GmbH Robert Leisner

Überblick

In die Anlageklasse „Immobilien" fallen zunächst einmal das selbstgenutzte oder vermietete Eigentum an Wohnimmobilien oder Gewerbeimmobilien, sog. Direktinvestitionen. Bei Direktinvestitionen in Immobilien fallen regelmäßig Kosten für Gebäudeunterhalt u.ä. an. Auch ist ein meist ein gewisser (meist zeitlicher) Verwaltungsaufwand notwendig.

Neben der Direktinvestition in Immobilien gibt es aber noch zahlreiche andere Möglichkeiten, sich an Immobilien indirekt zu beteiligen. Als Beispiele sind offene Immobilienfonds, REITS (real estate investment trusts) oder Immobilienaktien zu nennen.

Immobilien weisen grundsätzlich Merkmale von Aktien (unternehmerisches Risiko) als auch von Renten (regelmäßige Mietzahlungen) auf. Daher liegt das Risikoprofil der Immobilien zwischen Aktien und Renten.

Erlöse aus Immobilien ergeben sich aus Mieteinnahmen sowie dem möglichen Verkaufserlös der Immobile. Beim Verkaufserlös ist jedoch zu berücksichtigen, dass hier nur der tatsächliche gezahlte Wert zählt, nicht irgendein geschätzter Wert. Regelmäßig liegen die gezahlten Werte ein gutes Stück unter den geschätzten Preisen. Für neue Immobilien gilt zudem: Mit dem Tag des Ersteinzugs verliert die Immobilie ca. 15% an Wert. Dieser Wert ist in etwa die Provision, die der Bauträger erhält. diese Provision zahlt nur der Erstkäufer, nicht jedoch ein Gebrauchtkäufer.

Investitionen in einzelne Immobilien binden normalerweise viel Kapital, d.h. die Kapitalbindung ist hoch, und gleichzeitig ist das Kapital langfristig gebunden. Immobilien- Direktinvestitionen sind Geldanlagen mit relativ geringer Liquidität.

Selbstgenutztes Immobilieneigentum stellt eine Geldanlage dar, die häufig nicht nur unter wirtschaftlichen Aspekten betrachtet wird. Oft stellt sich im Nachhinein heraus, dass es sich wirtschaftlich eher um eine Liebhaberei gehandelt hat.

| Beschreibung | Eigentum und Nutzung von Wohn- oder Gewerbeimmobilien in der Regel durch Vermietung |

| Beispiele |

|

| Risikoprämie | 1-1,5% gegen Renten |

| Erwartete Rendite | 6,5% |

| Risiko (Volatilität) | 10% |

| Hinweis | Geschlossene Immobilienfonds sind direkte Firmenbeteiligungen meist in der Rechtsform der KG oder GbR. Diese an sich potentiell interessante Anlageform sollte nur von sehr erfahrenen Anlegern gewählt werden, da die Kapitalbindung meist über zehn Jahren liegt und entsprechende Anlagen schwer zu beurteilen sind. Geschlossene Immobilienfonds finanzieren praktisch immer nur eine große Immobilie, was das Risiko aus Sicht des Anlegers deutlich erhöht. Bedingt durch die typischen Vertriebsstrukturen geschlossener Fonds wird gleichzeitig meist die Renditeerwartung aus Sicht des Anlegers durch hohe Vertriebskosten deutlich reduziert. In der Konsequenz ergeben sich damit praktisch oft sehr ungünstige Rendite-Risiko-Profile. |

Vermögensaufbau mit einer selbstbewohnten Immobilie

Everybody wants to be like the Jones, but the Jones are going bankrupt.

Amerikanisches Sprichwort

Immer dann, wenn Sie sich auf der Seite der Mehrheit wiederfinden,

ist es Zeit innezuhalten und nachzudenken.

Mark Twain

Grundsätzliches zum Thema Mieten oder Kaufen

Mieten oder kaufen? Wenn Sie diese Frage aus finanzieller Sicht vernünftig beantworten wollen, sollten Sie sich von diversen Mythen rund um den Erwerb von Immobilien lösen. Hier eine Auswahl solcher Mythen rund um Immobilien.

- Immobilien sind ein guter Inflationsschutz: Das stimmt. Jedoch gibt es auch andere, liquidere Anlageformen, die mindestens genausogut vor Inflation schützen, jedoch deutlich höhere Renditen auch nach Steuern aufweisen. Zu nennen wären beispielsweise Aktien, kurzlaufende Staatsanleihen oder Rohstoffe.

- Immobilien schützen vor Mietanstieg: Der Mietanstieg in der Vergangenheit lag im Schnitt schon aus gesetzlichen Gründen - Mieterschutz im Mietrecht - deutlich unter dem Anstieg der Löhne.

Immobilien liefern eine ordentliche Rendite: Diverse Studien zeigen, dass die Wertsteigerungen von Immobilien im Schnitt nominal in Höhe oder knapp über der Inflationsrate liegen. Gerade unerfahrene Privatleute werden sich schwertun, selbst die durchschnittliche Rendite zu erreichen.

Dies liegt einerseits an fehlender Marktkenntnis, andererseits an prinzipiellen Kostennachteilen gegenüber gewerblichen Investoren.

Berücksichtigen sollten Sie bei möglichen Wertsteigerungen von Immobilien auch, dass sich diese nur unter optimalen Bedingungen realisieren lassen. Müssen Sie unter Druck verkaufen, werden Sie erhebliche Einbußen hinnehmen müssen. dieser Effekt wird häufig so lange vernachlässigt, bis die Immobilie ihren wahren Charakter einer sehr wenig liquiden Geldanlage offenbart.

Immobilien sind weniger risikoreich als Aktien oder Anleihen: Grundsätzlich weisen Immobilien Eigenschaften von Anleihen aus, aber auch solche von Aktien. Daraus kann man schließen, dass die zu erwartende Rendite zwischen der von Aktien und Anleihen liegt. Historisch gesehen hat sich das auch tatsächlich bewahrheitet.

Immobilien weisen jedoch gerade für private Käufer einige Besonderheiten auf. Der echte Wert einer Immobilie ist im Gegensatz zum Wert von Aktien oder Anleihen nicht täglich ermittelbar. Damit werden die tatsächlich auftretenden Schwankungen der Immobilienpreise einfach nur nicht sichtbar. Wer realistisch planen will, geht von einem Immobilienrisiko aus, dass etwa einem Portfolio aus 50% deutschen Staatsanleihen (Index: REXP) und 50% europäischen Aktien (Index: STOXX 600) gleicht.

Hinzukommt, dass gerade für Privatpersonen die selbstbewohnte Immobilie in aller Regel ein sehr großes Klumpenrisiko darstellt, da oft kein nennenswertes weiteres Vermögen vorhanden ist. Gerade eine fremdfinanzierte, selbstbewohnte Immobilie kann damit zu einem existenzbedrohenden Risiko werden, z.B. im Falle von Arbeitslosigkeit.

- Immobilien sind eine gute Altersvorsorge, da man im Alter keine Miete zahlen muss: für eine schuldenfreie Immobilie fällt zwar keine Miete an, wohl aber der gerade für ältere Immobilien nicht unerhebliche Unterhalt. Außerdem sind Immobilien für die Bedürfnisse im Alter häufig unpraktisch oder gar ungeeignet und oft überdimensioniert. Außerdem benötigen Sie immer noch eine zusätzliche Einkommensquelle, aus der Sie den täglichen Bedarf decken können.

Ein praktisch wichtiges Argument für den Kauf einer Immobilie ist, dass die Kreditraten sehr disziplinierend wirken. Der Hauskauf wird damit zu einer Art Zwangssparen. Die Rendite dieses Zwangssparens ist allerdings in den meisten Fällen eher gering.

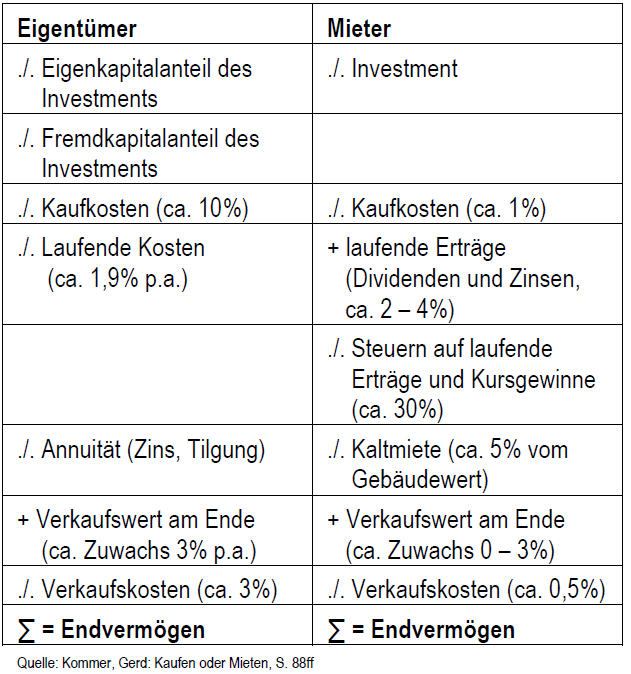

Renditevergleich Kaufen oder Mieten

Die folgende Tabelle zeigt die Zahlungsströme für einen Eigentümer sowie einen Mieter:

Da ein Teil dieser Zahlungsströme jeweils in der Zukunft liegt, muss man für einen Renditevergleich die Barwerte der jeweiligen nominalen Werte berechnen. Mit Hilfe der im Abschnitt  Finanzmathematik genannten mathematischen Formeln sowie Excel-Funktionen ist das relativ einfach möglich.

Finanzmathematik genannten mathematischen Formeln sowie Excel-Funktionen ist das relativ einfach möglich.

Soll eine selbstbewohnte Immobilie ein Vermögensgegenstand werden, sollten Sie von realistischen Annahmen ausgehen. Den Wertzuwachs sollten Sie real mit null, nominal also in Höhe der Inflationsrate ansetzen. dies entspricht im historischen Rückblick einer durchaus sehr realistischen Annahme in Deutschland.

Die Abschreibungen einer Immobilie als wichtigster Teil der laufenden Kosten ergeben sich aus steuerlicher Sicht aus dem Kaufpreis der Immobilie abzüglich des Grundstückswerts verteilt auf 50 Jahre. Diese Annahme ist auch für Privatpersonen durchaus realistisch. Eine kürzere Abschreibungsdauer kann man zwar bei sehr vorsichtiger Kalkulation auch annehmen. Sie führt jedoch zu höheren monatlichen Abschreibungsraten. Zum Kaufpreis gehören nicht die Kaufnebenkosten wie Notar- oder Maklerkosten. Bei einem Kaufpreis des Gebäudes von 100.000 EUR ergibt sich eine Abschreibung von 100.000/50 = 2000 EUR pro Jahr. Das sind pro Monat ca. 167 EUR. Zu den weiteren im Rahmen der Kaufentscheidung zu berücksichtigenden laufenden Kosten einer Immobilie gehören z.B. die Grundsteuer, die Versicherung, jedoch nicht die Heizung.

Kaufkriterien für eine selbstbewohnte Immobilie

Eines der wichtigsten Kaufkriterien für eine selbstbewohnte Immobilie ist deren Beleihungswert. Der Beleihungswert ist letztlich der von der Bank geschätzte Wert der Immobilie abzüglich gewisser Sicherheiten. Beleihungswerte von über 80% bei guter eigener Bonität sind gut. Liegt der Beleihungswert unter 80% schätzt die Bank den Wert doch deutlich niedriger ein. In solchen Fällen kann man davon ausgehen, dass der geforderte Kaufpreis überteuert ist oder die Bank bereits konkret mit der späteren Zahlungsunfähigkeit des Käufers rechnet.

Die Kaltmietrendite sollte nicht unter 5,5% liegen. Die Kaltmietrendite ist die monatliche Kaltmiete multipliziert mit 12 (also eine Jahreskaltmiete) ins Verhältnis gesetzt zum Kaufpreis (ohne Kaufnebenkosten). Je weiter die Kaltmietrendite unter 5,5% liegt, um so mehr überteuert ist die Immobilie.

Ein weiteres Kaufkriterium ist die Eigenkapitalquote. Grundsätzlich gilt, dass Kreditkosten mit höherer Eigenkapitalquote tendenziell sinken. Die klassische Eigenkapitalquote liegt bei ca. 30%. Heute werden zwar auch Immobilien mit niedrigeren Eigenkapitalquoten finanziert, jedoch steigt damit das Risiko für den Käufer sehr deutlich an. Für die Berechnung der Eigenkapitalquote sollte man neben dem eigentlichen Kaufpreis der Immobilie noch Nebenkosten in Höhe von 15% sowie Einrichtungskosten in Höhe von 5% sowie eine Liquiditätsreserve von 5% einrechnen.

Kostet eine Immobilie beispielweise 100.000 EUR, so sollte man den kompletten Geldbedarf mindestens mit 125.000 EUR ansetzen.

Kauft man eine neugebaute Immobilie direkt vom Bauträger, sollte man einen sofortigen Wertverlust von ca. 10% einplanen. Das ist etwa die Marge des Bauträgers. Diese wird ein späterer Käufer des Hauses normalerweise nicht bereit sein zu zahlen.

Sicherheitsmaßnahmen beim Immobilienkauf

- Die Rendite einer Immobilie wird um so höher sein, je früher sie entschuldet ist. Daher sollte man möglichst rasch tilgen. Außerdem nimmt das Risiko einer Immobilienfinanzierung mit der Höhe der Gesamttilgung ab.

- Die Belastung durch die Immobilie sollte 30% des Haushaltsnettoeinkommens nicht übersteigen. Nur im Falle einer sehr langen Zinsbindung – z.B. 20 Jahre - kann man etwas höher gehen, nie jedoch über 50%.

- Wählen Sie eine möglichst lange Zinsbindung. Bei einer Kreditlaufzeit von z.B. 30 Jahren sind 10 Jahre Zinsbindung nicht lang. dies sollten Sie immer vor dem Hintergrund der historisch verlangten Hypothekenzinsen sehen. Diese betragen im Schnitt der letzten 30 Jahre 7,5% und lagen im Maximum bei 12,5%. Planen Sie Ihren Kredit immer so, dass Sie das Darlehen auch bei deutlich gestiegenen Zinsen noch bedienen können.

- Finanzieren Sie immer mit einem normalen Hypothekendarlehen. An andere Geldanlagen geknüpfte Darlehensformen sind erstens in aller Regel sehr teuer und zweitens sehr spekulativ. Angeboten werden hier öfters die teuren Kapitallebensversicherungen als Zinsträger. Vermeiden Sie ebenfalls Fremdwährungsdarlehen.

- Achten Sie bei der Architektur des Hauses auf eine zweckmäßige und zeitlose Gestaltung. Damit können Sie Ihre laufenden Kosten tendenziell senken und den Verkaufswert erhöhen. Liebhabereien sind oft im Unterhalt teuer und in aller Regel wird Ihnen später kein Käufer dafür etwas zahlen.

Tücken beim Kauf von Immobilien

Schlüsselfertiges Bauen

Unter schlüsselfertigem Bauen versteht man den Bau einer Immobilie durch einen Generalunternehmer von Anfang bis zur Fertigstellung. Es ist nicht gesetzlich definiert, was unter schlüsselfertig Bauen alles zu verstehen ist. So können z.B. Malerarbeiten, Einbauküche, Bodenbeläge oder die Gartenanlage auch nicht Bestandteil des schlüsselfertigen Bauens sein. Hier müssen unbedingt die Vertragsbedingungen genau studiert werden, um nicht in ein nicht unerhebliches Kostenrisiko zu geraten.

Siehe auch  https://de.wikipedia.org/wiki/Schl%C3%BCsselfertiges_Bauen

https://de.wikipedia.org/wiki/Schl%C3%BCsselfertiges_Bauen

Bezugsfertiges Bauen

Im Gegensatz zum schlüsselfertigen Bauen ist das bezugsfertige Bauen rechtlich viel genauer geregelt. Dadurch unterliegt der Immobilienkäufer hier weniger Risiken als beim schlüsselfertigen Bauen. Bezugsfertig ist eine Immobilie dann, wenn den Bewohner der Bezug zugemutet werden kann.

Siehe auch: https://de.wikipedia.org/wiki/Bezugsfertigkeit

Weiterführende Informationen

Kommer, Gerd: Kaufen oder Mieten? Wie Sie die richtige Entscheidung treffen. Campus Verlag. Frankfurt/Main 2010

Tipps zum Kauf von Häusern insbesondere Bestandsimmobilien

Tipps zum Kauf von Häusern insbesondere Bestandsimmobilien