![]()

Bestandsaufnahme mit einer Vermögensbilanz

Autor: Bodoconsult EDV-Dienstleistungen GmbH Robert Leisner

Wichtige Begriffe

Um eine Vermögensbilanz erstellen zu können, müssen zunächst ein paar einfache, aber enorm wichtige Begriffe eingeführt werden. Neben den relativ einfachen Begriffen Einnahmen und Ausgaben sind das vor allem die Begriffe Verpflichtungen und Vermögensgegenstand. Wer diese Begriffe kennt und richtig anwendet, hat schon einen wichtigen Schritt getan.

Einnahmen können aus aktivem Erwerbseinkommen oder aus passiven Einkommensquellen wie z.B. aus Kapitaleinkünften, Mieteinahmen u.ä. resultieren.

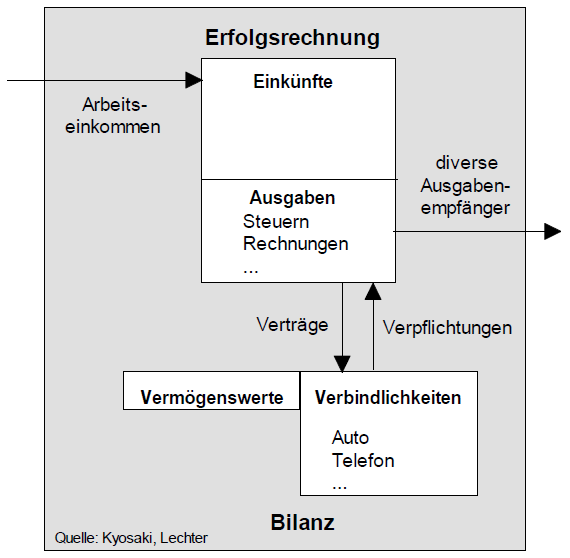

Im Gegensatz zur übersichtlichen Position Einnahmen gestaltet sich die Position Ausgaben häufig sehr differenziert und unübersichtlich. Wichtigste Ausgabenpositionen sind Steuern, Miete sowie Rechnungen für die diversen Verpflichtungen, wie Telefon und Fitnessstudio.

Verpflichtungen (Passiva) sind Gegenstände oder Verträge, die zu mehr oder weniger regelmäßigen Ausgaben, nicht jedoch zu Einnahmen führen. Beispiel: Auto, Telefon, ...

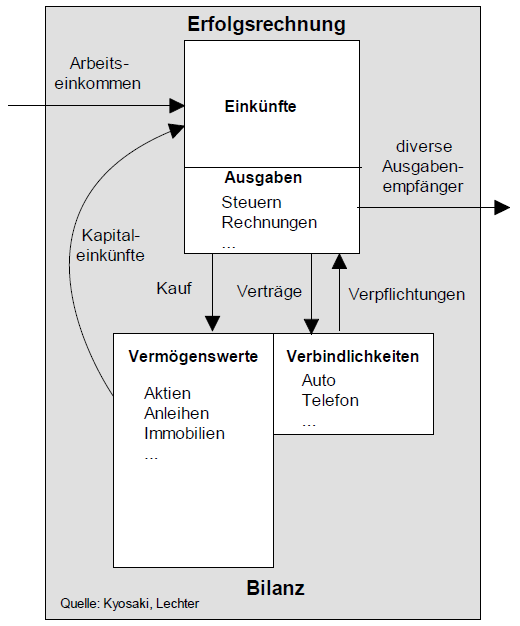

Vermögensgegenstände (Aktiva) sind alle Rechte oder Gegenstände, die nachhaltig einen Überschuss der Kapitaleinkünfte über die Kapitalkosten erzeugen. Es kann sich dabei um alle Arten von Wertpapieren, Unternehmensbeteiligungen, Immobilien, Urheberrechten o.ä. handeln. Wesentlich ist, dass diese Gegenstände alle mehr oder weniger regelmäßig Kapitaleinkünfte generieren.

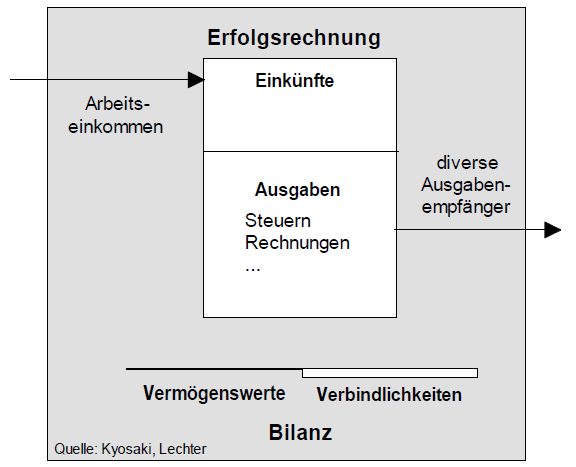

In der Erfolgsrechnung werden den Einnahmen die Ausgaben gegenübergestellt. Ein erfolgreicher Vermögensaufbau setzt voraus, dass die Einnahmen höher als Ausgaben sind.

In der Bilanz werden die Vermögenswerte den Verbindlichkeiten gegenübergestellt. Die Bilanz gibt Ihnen Auskunft darüber, wie sinnvoll Sie den hoffentlich vorhandenen Einnahmeüberschuß eingesetzt haben. Ein erfolgreicher Vermögensaufbau setzt einen Überschuss der Vermögenswerte gegenüber den Verbindlichkeiten voraus.

Verbindlichkeit oder Vermögensgegenstand?

Viele Privatpersonen scheitern beim Vermögensaufbau, weil ihre laufenden Ausgaben im Verhältnis zu den laufenden Einkommen zu hoch sind. Eine Ursache hierfür ist letztlich eine falsche Zuordnung von Gegenständen zu den Begriffen Verbindlichkeit und Vermögensgegenstand.

Autos und Handys z.B. sind klassische Verbindlichkeiten. Ihr Betrieb verursacht laufende Kosten und eine Wertzunahme ist nur in seltenen Ausnahmenfällen zu verzeichnen.

Etwas schwieriger zu beurteilen ist die Frage, ob eine selbstbewohnte Immobilie eine Verbindlichkeit oder ein Vermögensgegenstand ist. Solange die monatlichen Kreditzahlungen zuzüglich der Abschreibung auf die Immobilie zuzüglich den sonstigen laufenden Kosten der Immobilie höher sind als die alternativen Mietzahlungen stellt eine Immobilie auf jeden Fall eine Verbindlichkeit dar. Das dürfte in den meisten Fällen bei fremdfinanzierten Immobilien über eine lange Zeit der Fall sein. Der Zeitpunkt der völligen Entschuldung der Immobilie stellt daher den Zeitpunkt dar, an dem eine Immobilie ihren Charakter von einer Verbindlichkeit in einen Vermögenswert ändert.

Typische Vermögensbilanzen

Vermögensbilanz der Armen

Merkmal: Die laufenden Einnahmen reichen nicht zur Deckung der laufenden Ausgaben. Vermögenswerte und längerfristige Verbindlichkeiten existieren nicht. Völlige Abhängigkeit vom Arbeitseinkommen.

Vermögensbilanz der finanziell Ungebildeten

Merkmal: Die Einnahmen sind höher als Ausgaben. Der Überschuss wird jedoch in Verbindlichkeiten gebunden, die wiederum zu Ausgaben führen. Vermögenswerte wachsen dadurch kaum an. Nahezu völlige Abhängigkeit vom Arbeitseinkommen.

Optimale Vermögensbilanz

Merkmale: Neben Arbeitseinkommen werden auch Einkünfte aus Kapitalvermögen erzielt. Die Einnahmen übersteigen die Ausgaben. Der Überschuss wird zum Erwerb von Vermögenswerten verwendet, die wiederum Einkommen erzeugen. Strebt möglichst geringe abhängig vom Arbeitseinkommen an.

Nächstes Thema

Nächstes Thema